Un transfert de 12,8 milliards d’euros du travail vers le capital : retrouver la part salariale de 2013 permettrait de refinancer nos pensions et d’augmenter les salaires

Le saut d’index, le blocage salarial et des réductions massives des cotisations sociales patronales, effectués par les deux derniers gouvernements, ont provoqué un transfert de près de 13 milliards d’euros du travail vers le capital. En 2025, le gouvernement Arizona s’apprête à bloquer les salaires et à couper dans les pensions. Pourtant, retrouver la part salariale de 2013 permettrait de refinancer nos pensions et d’augmenter les salaires.

- Sur cette page:

- Résumé

- 1. Un transfert de 12,8 milliards du travail vers le capital en 2023…

- 2. … dont 10 milliards sous forme de baisse cotisations patronales

- 3. Du tax shift à la réforme des pensions

- 4. Il y a de la marge pour ET financer les pensions ET augmenter les salaires

- Méthodologie

Dossier du service d'étude du PTB, avec la collaboration de Benjamin Pestieau, Laurent Petit et Ben Van Duppen

Résumé

Le gouvernement veut imposer une nouvelle fois une marge maximale d’augmentation des salaires de… 0 %. Cela veut dire que les augmentations de salaires seront interdites pour la période de 2025-2026. Cette marge nulle résulte de l’application de la loi de blocage des salaires (loi de 96, encore renforcée par le gouvernement Michel en 2017). Cette loi, censée préserver « la compétitivité des entreprises belges », est en réalité une loi qui a surtout contribué jusqu'ici à un important transfert de la valeur ajoutée des salaires vers les profits des entreprises.

En 10 ans, la part consacrée aux salaires des travailleurs des entreprises non-financières dans la valeur ajoutée a baissé de 3,9 points de pourcentage. Dit autrement, si les salaires de ces entreprises avaient gardé la même part dans la valeur ajoutée aujourd’hui qu’il y a dix ans, nous pourrions dégager 3,9 % de valeur ajoutée en plus pour augmenter les salaires et refinancer la sécurité sociale. Concrètement, cela représente une enveloppe de 12,8 milliards d’euros. Cette chute de la part salariale s’est faite à l’avantage des profits qui ont gonflé avec un montant identique.

Ce transfert du Travail vers le Capital a été organisé par les deux derniers gouvernements à travers le saut d’index, le blocage salarial et des réductions massives des cotisations sociales patronales (parmi lesquelles le fameux tax-shift du gouvernement Michel). En plus de vouloir faire grossir les profits des entreprises, ce transfert avait pour but d’imposer des économies drastiques dans la sécurité sociale. Bart De Wever, actuel Premier Ministre, déclarait en 2016, comme président de la N-VA : « Il est vrai que le tax shift n'est pas suffisamment financé. On a délibérément choisi de ne pas tout prendre en compte. Cela impose à terme une logique d'économies infernale, et cela nous amène à couper dans les dépenses publiques là où elles existent encore : la sécurité sociale. »

En 2025, le gouvernement Arizona s’apprête à couper dans les pensions en cassant un peu plus notre système de pension soi-disant impayable. Si les 12,8 milliards de richesses produites par les travailleurs et travailleuses leur revenaient à nouveau, aucune économie ne serait nécessaire dans notre système de pension, et il resterait encore de la marge pour augmenter de 3,2 % les salaires.

1. Un transfert de 12,8 milliards du travail vers le capital en 2023…

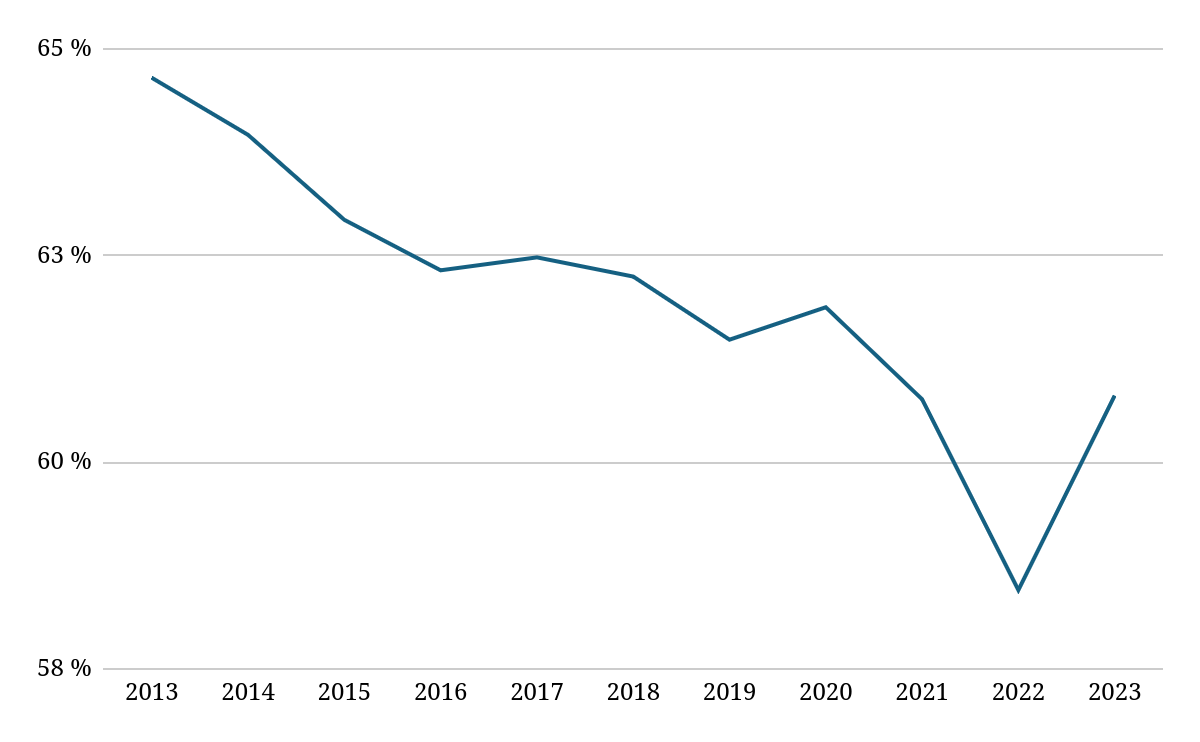

Graphique 1 : Part des rémunérations (salaires + cotisations patronales) dans la valeur ajoutée, 2013-2023

Source : Banque Nationale de Belgique, Comptes des secteurs annuels détaillés, Rémunération des salariés (D.1) en % de la VA, sociétés non financières

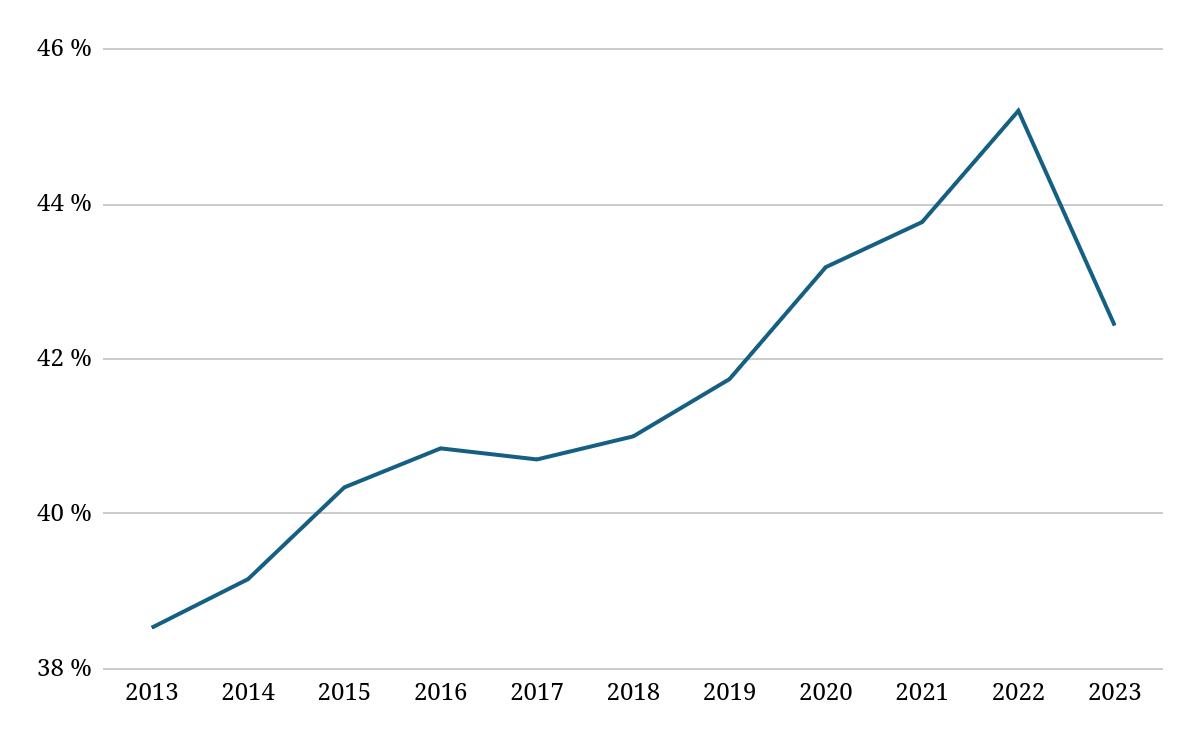

Graphique 2 : Part des profits dans la valeur ajoutée, 2013-2023

Source : Banque Nationale de Belgique, Comptes des secteurs annuels détaillés, Excédent brut d'exploitation (B.2g), en % de VA, sociétés non financières

Tableau 1 : données issues de la Banque Nationale de Belgique (BNB)

Sociétés non financières (S.11) | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

Rémunération des salariés (D.1) (en % de VA) (salaires + cotisations employeurs) | 64,7 | 64,0 | 62,9 | 62,3 | 62,5 | 62,2 | 61,5 | 61,9 | 60,8 | 58,5 | 60,8 |

Salaires et traitements bruts (D.11) (en % de VA) | 48,2 | 47,9 | 47,3 | 47,7 | 48,0 | 48,1 | 47,5 | 47,7 | 47,1 | 45,5 | 47,4 |

Cotisations sociales des employeurs (D.12) (en % de VA) | 16,4 | 16,0 | 15,6 | 14,6 | 14,5 | 14,2 | 14,0 | 14,2 | 13,7 | 13,0 | 13,4 |

Excédent brut d'exploitation (B.2g) (en % de VA) | 38,5 | 39,2 | 40,3 | 40,8 | 40,7 | 41,0 | 41,7 | 43,2 | 43,8 | 45,2 | 42,4 |

La part des salaires dans la valeur ajoutée des sociétés non financières est passée de 64,7 % en 2013 à 60,8 % en 2023, soit une diminution de 3,9 points de pourcentage. Sur la même période, la part des profits de ces entreprises a augmenté exactement du même montant, soit de 3,9 points de pourcentage.

En 2023, les travailleurs et travailleuses des sociétés non financières ont généré une valeur ajoutée de 329 milliards. Si les travailleurs avaient gardé la même proportion de cette valeur ajoutée en 2023 qu’en 2013, il empocheraient aujourd’hui 12,8 milliards de plus sous forme de salaires direct ou indirect. Autrement dit : en 2023, les mesures politiques des gouvernements Michel et Vivaldi ont abouti à un transfert de 12,8 milliards d’euros des rémunérations des travailleurs vers les profits des entreprises.

NB : En 2022, la chute de la part salariale est très forte. Elle est due à la forte inflation et au retard dans l’indexation des salaires. Cette forte chute est compensée pour partie en 2023 par une hausse de la part salariale liée au rattrapage permis par l’indexation des salaires. Il s’agit là d’un mouvement temporaire qui ne modifie pas la tendance de fond à la baisse de la part salariale.

2. … dont 10 milliards sous forme de baisse cotisations patronales

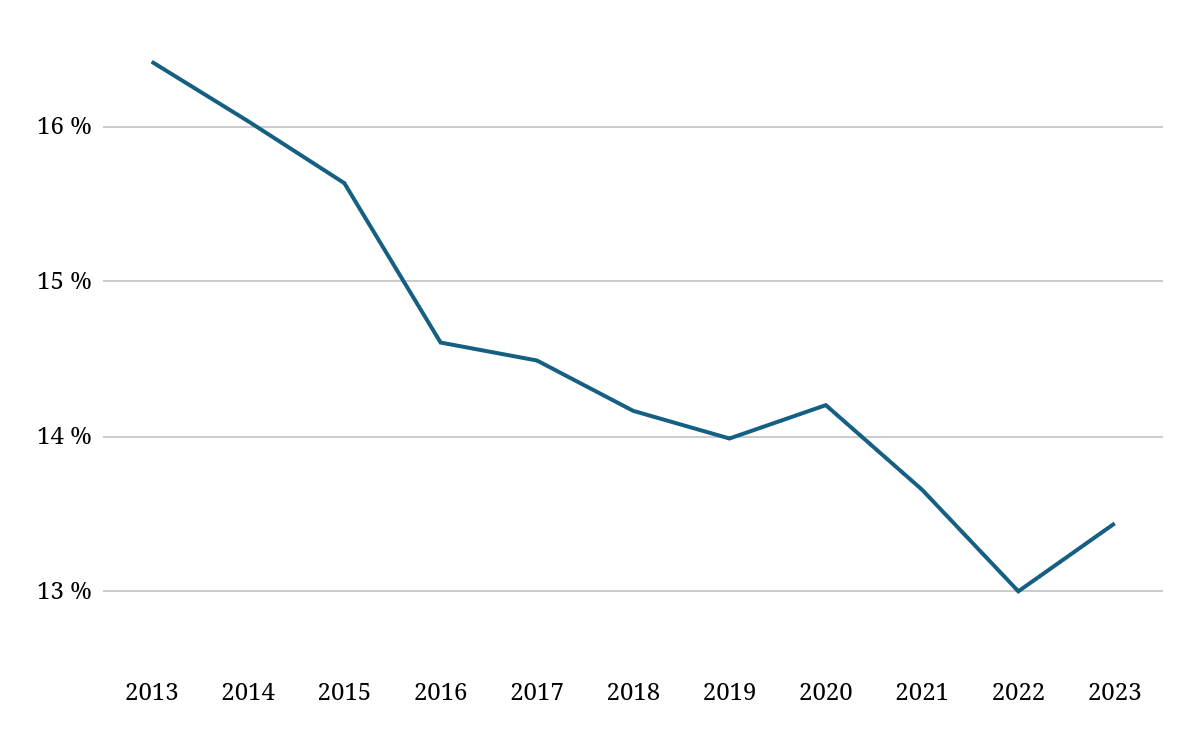

Graphique 3 : évolution des cotisations sociales des employeurs, 2013-2023

Source : Banque Nationale de Belgique, Comptes des secteurs annuels détaillés, Cotisations sociales des employeurs (D.12) (en % de VA), sociétés non financières

La décomposition de la rémunération des travailleurs en, d’une part, les salaires et traitements bruts et, d’autre part, les cotisations sociales des employeurs, montre que la baisse de la part salariale est principalement due à la baisse des cotisations sociales (voir tableau ci-dessus). Le sous-financement de la sécurité sociale n’est pas une fatalité mais bien un choix politique conscient depuis plus de 10 ans. En d’autres termes, ce sont les mesures des gouvernements qui ont creusé, depuis 10 ans, le trou de la sécurité sociale.

Les cotisations sociales des employeurs – destinées à alimenter la caisse de sécurité sociale et donc les caisses de pension, de chômage, de maladie… – diminuent et passent de 16,4 à 13,4 % entre 2013 et 2023. Cela représente 3 points de pourcentage de valeur ajoutée en moins pour la sécurité sociale, soit 10 milliards d’euros.

L’origine principale de la diminution des cotisations sociales dûes par les employeurs se trouve dans le tax shift du gouvernement Michel, dont une des mesures phares consistait à diminuer les cotisations sociales patronales de 33 à 25 %, avec la prétendue promesse que les montants seraient alloués à la création d’emploi. Annoncé comme budgétairement neutre par le gouvernement Michel, le tax shift (littéralement transfert fiscal) s’est rapidement révélé être un tax cut, une coupe dans la sécurité sociale, que le Bureau du Plan estime pour 2023 à 7,8 milliards d’euros, seulement pour les mesures prise par le gouvernement Michel-De Wever1.

Le transfert des cotisations sociales vers les profits à hauteur de 10 milliards est indirect, silencieux et insidieux.

Indirect, car comme il s’agit en réalité d’une baisse du salaire différé, l’effet immédiat de ce trou n’était pas directement tangible pour les travailleurs. Il ne peut se ressentir que lorsque le travailleur doit recourir et bénéficier de la sécurité sociale.

Silencieux, car il est invisible sur la fiche de paie. Certes, les salaires bruts augmentaient peu sur la période (la moitié des accords interprofessionnels entre 2013 et 2023 avaient une marge nulle, et les autres permettaient une augmentation maximale de 0,4 % à 1,1 %), mais ils demeuraient indexés.

Insidieux, car les aspects négatifs du non-financement de la sécurité sociale arriveraient avec un effet retard… que nous voyons aujourd’hui avec les mesures présentes dans l’accord de gouvernement de l’Arizona.

3. Du tax shift à la réforme des pensions

En décembre 20162, Bart De Wever alors président de la N-VA déclarait : « Et il est vrai que le tax shift n'est pas suffisamment financé. On a délibérément choisi de ne pas tout prendre en compte. Cela impose à terme une logique d'économies infernale, et cela nous amène à couper dans les dépenses publiques là où elles existent encore : la sécurité sociale ». En 2017, Alexander De Croo parlait du tax shift comme d’une stratégie du gouvernement Michel pour forcer les gouvernements suivants à faire des économies. « Nous nous mettons nous-même le dos au mur »3.

Tout en cherchant à propager une image de « bonne gouvernance », le gouvernement Arizona persévère en réalité dans la stratégie de créer intentionnellement un déficit dans la sécurité sociale. Les nouvelles mesures de baisse de cotisations sociales patronales (voir l’absence de cotisations sur la tranche des salaires de plus de 340 000 €) organise une baisse supplémentaire de 600 millions de cotisations patronales en 2026 à 1 milliard en 20294. Sans compter le manque à gagner (non-budgété par le gouvernement) de la réforme envisagée sur les heures supplémentaires, l’extension des flexijobs ou du nombre d’heures du travail étudiant qui ont en commun le fait de ne pas ou peu contribuer à alimenter les caisses de la sécurité sociale. Le syndicat CSC estime que ces deux dernières mesures creuseront un trou supplémentaire de 1,5 milliards dans la sécurité sociale en 20295.

C’est la poursuite de cette stratégie qui permet, en 2025, au Ministre des pensions Jan Jambon, déjà ministre de l’Intérieur sous le gouvernement Michel et Ministre-Président flamand pendant la Vivaldi, de répéter à l’envi que le coût des pensions explose, et qu’il faut serrer la vis, au risque de rendre les pensions impayables. Ce n'est pas le coût des pensions qui explosent mais le financement de la sécurité sociale qui sévèrement attaqué.

Et le gouvernement Arizona de prévoir d’économiser 2,4 milliards d’euros sur nos pensions d’ici 2029 et encore plus dans les années à venir (via entre autres : malus pension, suppression des mécanismes permettant de s’arrêter plus tôt...).

4. Il y a de la marge pour ET financer les pensions ET augmenter les salaires

Le Comité d’étude sur le vieillissement estime, à politique inchangée, qu’il faudrait investir jusqu’à 1,1 % du PIB en plus afin de maintenir le système de pensions à flot. Pour 2029, il s’agit de passer de 11,2 % du PIB à 12,3%6. Si cette augmentation de 1,1% du PIB devait se faire en 2024, il s’agirait d’un montant de 6,7 milliards d’euros.

Si l’intégralité des 12,8 milliards d’euros de transfert du travail vers le capital pour les sociétés non-financières était récupérée, un peu plus de la moitié pourrait être alloué au financement des pensions. Et la partie restante (6,1 milliards) pourrait, par exemple, être consacrée à des augmentations de salaires bruts. Un travailleur au salaire médian de 3100 € brut/mois verrait son salaire augmenter de 3,2 %7, soit 100 € brut par mois (les chiffres utilisés concernent les sociétés et les travailleurs des sociétés non-financières). Substantiellement plus que la marge de 0,0 % que le gouvernement s’apprête à imposer.

Méthodologie

1. Objectif de la méthodologie

L’objectif de cette étude est d’analyser la répartition de la valeur ajoutée entre les deux grands facteurs de production que sont le capital et le travail, dans une perspective d’économie politique. L’enjeu de l’étude est d’identifier la part de la richesse créée qui retourne aux travailleurs sous forme de rémunération (salaires et cotisations sociales), et la part qui est dirigée vers la rémunération le capital.

Les données utilisées pour les calculs de cette étude sont issues de la Banque Nationale de Belgique8. Nous mobilisons plus particulièrement les données issues de la comptabilité nationale relatives aux sociétés non financières. Cette catégorie regroupe l’essentiel de la production marchande réalisée dans une logique capitaliste (hors administrations publiques, ménages producteurs et institutions financières). Elles ne regroupent pas les administrations publiques (hors sphère marchande) ni les sociétés financières (banques, assurances, fonds d’investissement, fonds de pension…) qui ne produisent presque pas de valeur ajoutée puisque leurs revenus sont principalement de nature financière (intérêts, dividendes).

2. Définitions retenues

Deux agrégats principaux sont utilisés comme approximations des revenus respectifs du capital et du travail :

La rémunération des salariés : elle regroupe à la fois les salaires et traitements bruts versés aux travailleurs salariés, et les cotisations sociales à la charge des employeurs. Elle constitue une mesure étendue de la part de la valeur ajoutée revenant au travail salarié, en ce qu’elle inclut les éléments directs et différés de la rémunération.

L’excédent brut d’exploitation (EBE) : il est calculé comme la valeur ajoutée brute, déduction faite des rémunérations des salariés et des impôts sur la production nets de subventions. L’EBE représente l’excédent de richesse revenant à l’entreprise avant répartition entre les différentes formes de rémunération du capital (dividendes, intérêts, bénéfices non distribués, loyers, etc.). Il constitue ainsi une approximation du revenu du capital dans la phase primaire de la répartition.

Ces deux postes permettent une estimation de la répartition fonctionnelle de la valeur ajoutée, c’est-à-dire la part relative de celle-ci revenant à chacun des facteurs de production.

3. Justification de la méthode

La méthode retenue présente plusieurs avantages :

Elle s’appuie sur des données publiées, cohérentes et comparables dans le temps et entre pays.

Elle correspond à une lecture marxiste de la production, dans laquelle le capital capte une part de la valeur créée par le travail, sous forme de plus-value.

Elle permet de mesurer directement le rapport capital/travail dans la sphère productive capitaliste, à partir d’agrégats statistiques macroéconomiques robustes.

1 https://www.plan.be/sites/default/files/documents/FOR_Midterm_2429_13014_FR.pdf, p.27.

2https://newsmonkey.be/bart-de-wever-n-va-snoeihard-voor-wie-coalitie-maakt-met-pvda-dat-is-het-restafval-van-de-20ste-eeuw/

3 https://www.tijd.be/politiek-economie/belgie-federaal/Eerst-besparen-om-dan-lasten-te-verlagen-Dat-werkt-niet/9918240?ckc=1&ts=1503310430

4 https://www.rtbf.be/article/securite-sociale-les-tranches-salariales-superieures-a-340-000-euros-seront-exonerees-de-cotisations-patronales-11554693

5 https://www.econospheres.be/Analyse-du-manque-a-gagner-pour-la-securite-sociale-des-cotisations-reduites et https://www.denktankminerva.be/analyse/2025/5/13/analyse-van-de-inkomsten-die-de-sociale-zekerheid-misloopt-door-de-verlaagde-bijdragen-voor-studentenarbeid-en-flexi-jobs

6 https://hogeraadvanfinancien.be/sites/default/files/publications/hrf_vergrijzing_2024_07.pdf, p.30.

7 6,1 / 200.55 = 3,2 %.

8 Statistiques BNB - https://stat.nbb.be/?lang=fr (Comptes Nationaux\Compte des secteurs\comptes des secteurs annuels détaillés).