Chute de la part salariale en Belgique : un transfert de 15,8 milliards d’euros des salaires vers les profits

Sur la richesse produite chaque jour en Belgique, une part de plus en plus faible revient à celles et ceux qui la créent. Une part toujours plus grande est captée par la rémunération du « capital ». Par rapport à il y a dix ans, cela représente plus de 15 milliards d’euros par an.

Objet de l’étude : Évolution de la part salariale en Belgique (2014-2024) et conséquences sur les salaires et les pensions

Auteurs de l’étude : Benjamin Pestieau, Geert Haverbeke, Laurent Petit

Service d’études du PTB, janvier 2026

Résumé

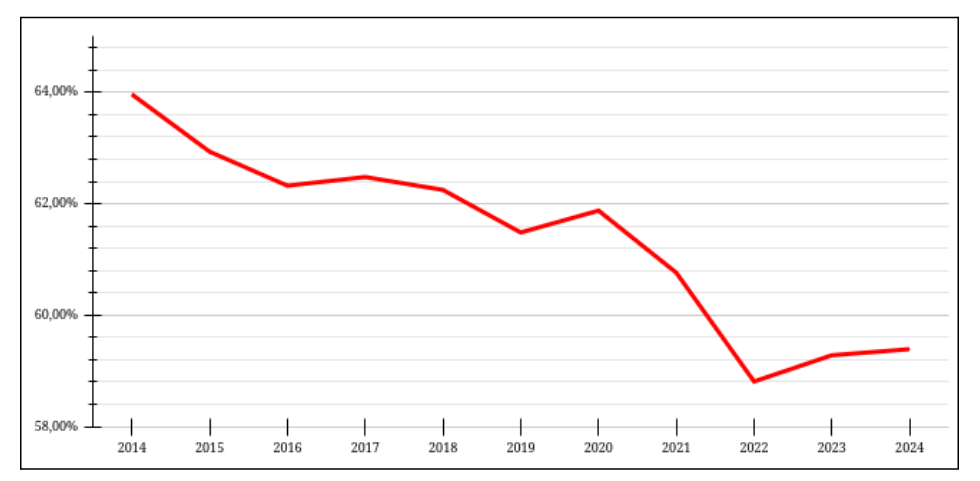

En dix ans, le partage de la richesse produite par les entreprises non financières s’est profondément modifié. En 2014, sur 100 euros de valeur ajoutée créée, 63,96 euros allaient aux travailleurs (salaires bruts + cotisations sociales). En 2024, les travailleurs ne reçoivent plus que 59,39 euros, soit une perte de 4,57 euros. Autrement dit, la part du « gâteau » qui revient aux travailleurs et travailleuses s’est réduite, alors même que la richesse totale produite a continué d’augmenter.

Si les salaires conservaient aujourd’hui la même part dans cette richesse qu’en 2014, 4,57 % de valeur ajoutée supplémentaire pourrait être dégagée pour augmenter les salaires et refinancer la sécurité sociale. Appliqué à la valeur ajoutée actuelle de l’ensemble des entreprises non financières, cet écart représente une enveloppe de 15,8 milliards d’euros. Il est important de le souligner : il ne s’agit pas d’une perte cumulée sur dix ans, mais bien d’un manque à gagner annuel aujourd’hui par rapport à 2014. Ce que les salaires ont perdu en part de richesse, les profits1 l’ont gagné.

Ce déplacement de richesses ne s’est pas produit par hasard. Il résulte de choix politiques opérés par les gouvernements successifs à travers le saut d’index, le blocage salarial et des réductions massives des cotisations sociales patronales, notamment via le tax shift du gouvernement Michel-De Wever. Ces mesures ont systématiquement modifié les règles du partage de la valeur ajoutée au détriment du travail et à l’avantage du capital.

Au-delà de l’objectif affiché d’augmenter la compétitivité des entreprises, ce transfert visait aussi explicitement à créer une pression budgétaire permettant d’imposer des économies dans la sécurité sociale. Bart De Wever, alors président de la N-VA, le reconnaissait ouvertement en 2016 : « Il est vrai que le tax shift n’est pas suffisamment financé. On a délibérément choisi de ne pas tout prendre en compte. Cela impose à terme une logique d’économies infernale, et cela nous amène à couper dans les dépenses publiques là où elles existent encore : la sécurité sociale. »

En 2026, le gouvernement Arizona s’apprête à poursuivre cette logique en coupant dans les pensions et les salaires afin de résoudre son problème budgétaire. Pourtant, si les 15,8 milliards d’euros de richesses produites par les travailleurs et travailleuses leur revenaient à nouveau, aucune économie ne serait nécessaire ni dans les pensions ni dans les salaires. Mieux encore, il resterait une marge réelle pour augmenter les salaires de manière significative.

1. Un transfert de 15,8 milliards du travail vers le capital en 2024…

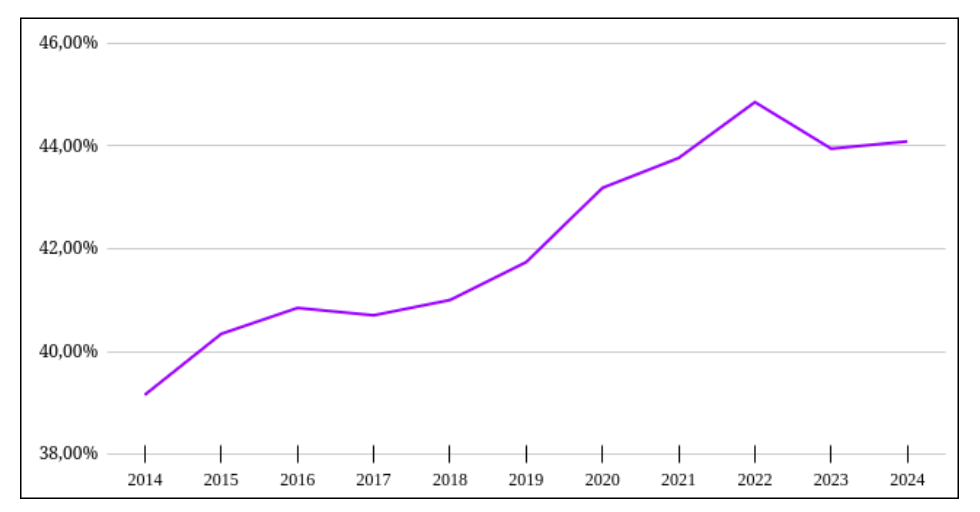

Entre 2014 et 2024, la part des salaires dans la valeur ajoutée des sociétés non financières est passée de 63,96 % à 59,39 %, soit une diminution de 4,57 points de pourcentage. Sur la même période, la part des profits a augmenté dans la même proportion. Cette évolution traduit un déplacement net du partage de la valeur ajoutée au détriment des rémunérations du travail et à l’avantage du capital.

En 2024, les travailleurs et travailleuses des sociétés non financières ont généré une valeur ajoutée totale de 346 milliards d’euros. Si la part des salaires dans cette valeur ajoutée avait été maintenue au niveau de 2014, les travailleurs percevraient aujourd’hui 15,8 milliards d’euros supplémentaires sous forme de rémunérations directes (salaires) et indirectes (cotisations sociales). Il s’agit d’un manque à gagner annuel par rapport à la situation observée dix ans plus tôt.

Ce transfert s’est construit progressivement au fil des décisions politiques prises par les gouvernements successifs. À titre illustratif, en 2023, les mesures mises en œuvre sous les gouvernements Michel et Vivaldi ont conduit à un transfert estimé à 12,8 milliards d’euros des rémunérations du travail vers les profits des entreprises.

Note sur les évolutions récentes

L’année 2022 se caractérise par une chute particulièrement marquée de la part salariale. Celle-ci s’explique par la forte inflation observée cette année-là et par le décalage temporel dans l’indexation des salaires. En 2023, ce recul est partiellement compensé par une remontée de la part salariale, liée au rattrapage permis par l’indexation automatique. Les données pour 2024 montrent toutefois que ce mouvement correctif est temporaire et ne remet pas en cause la tendance de fond : sur le long terme, la part des salaires dans la valeur ajoutée des sociétés non financières continue de diminuer.

Graphique 1 : Part des rémunérations (salaires + cotisations patronales) dans la valeur ajoutée, 2014-2024

Source : Banque Nationale de Belgique, Comptes des secteurs annuels détaillés, Rémunération des salariés (D.1) en % de la VA, sociétés non financières

Graphique 2 : Part des profits dans la valeur ajoutée, 2014-2024

Source : Banque Nationale de Belgique, Comptes des secteurs annuels détaillés, Excédent brut d'exploitation (B.2g), en % de VA, sociétés non financières

Tableau 1 : données issues de la Banque Nationale de Belgique (BNB)

Sociétés non financières (S.11) | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

Rémunération des salariés (D.1) (en % de VA) (salaires + cotisations employeurs) | 63,96 | 62,93 | 62,32 | 62,48 | 62,25 | 61,48 | 61,88 | 60,76 | 58,81 | 59,28 | 59,39 |

Salaires et traitements bruts (D.11) (en % de VA) | 47,93 | 47,30 | 47,72 | 47,99 | 48,08 | 47,50 | 47,67 | 47,14 | 45,83 | 46,27 | 46,02 |

Cotisations sociales des employeurs (D.12) (en % de VA) | 16,03 | 15,63 | 14,61 | 14,49 | 14,17 | 13,99 | 14,20 | 13,63 | 12,98 | 13,01 | 13,37 |

Excédent brut d'exploitation (B.2g) (en % de VA) | 39,16 | 40,34 | 40,85 | 40,70 | 41,00 | 41,74 | 43,19 | 43,77 | 44,86 | 43,95 | 44,09 |

2. … dont 10 milliards sous forme de baisse des cotisations patronales

La décomposition de la rémunération des travailleurs entre, d’une part, les salaires et traitements bruts et, d’autre part, les cotisations sociales patronales montre que la baisse de la part salariale observée depuis 2014 est due principalement à la diminution des cotisations sociales des employeurs (voir tableau 1). Le sous-financement actuel de la sécurité sociale ne relève donc pas d’une fatalité économique, mais bien d’un choix politique délibéré, opéré de manière continue depuis plus de dix ans. Autrement dit, ce sont les décisions des gouvernements successifs qui ont creusé, sur la période, le déficit de la sécurité sociale.

Les cotisations sociales patronales – qui alimentent directement la sécurité sociale et financent notamment les pensions, le chômage et l’assurance maladie – sont passées de 16,03 % de la valeur ajoutée en 2014 à 13,37 % en 2024. Cette diminution de 2,66 points de pourcentage représente une perte de 2,66 % de valeur ajoutée pour la sécurité sociale, soit un manque à gagner de 9,2 milliards d’euros.

La principale origine de cette baisse réside dans le tax shift mis en œuvre par le gouvernement Michel. L’une des mesures centrales de cette réforme consistait à réduire les cotisations sociales patronales de 33 % à 25 %, avec la promesse affichée que ces baisses seraient compensées par des créations d’emplois. Présenté comme budgétairement neutre, le tax shift s’est en réalité traduit par une réduction structurelle des recettes de la sécurité sociale. Le Bureau fédéral du Plan estimait qu’en 2024, le coût budgétaire des seules mesures prises par le gouvernement Michel–De Wever s’élevait déjà à 8,4 milliards d’euros.

Ce transfert de 9,2 milliards d’euros des cotisations sociales vers les profits des entreprises s’est opéré de manière indirecte, silencieuse et insidieuse.

Il est indirect, parce qu’il prend la forme d’une baisse du salaire différé. Ses effets ne sont pas immédiatement perceptibles pour les travailleurs, puisqu’ils ne se manifestent pleinement que lorsque ceux-ci ont recours à la sécurité sociale – au moment de la pension, du chômage ou de la maladie.

Il est silencieux, parce qu’il est invisible sur la fiche de paie. Certes, les salaires bruts ont peu augmenté sur la période – la moitié des accords interprofessionnels conclus entre 2014 et 2024 prévoyaient une marge salariale nulle, et les autres limitaient les augmentations à des plafonds compris entre 0,4 % et 1,1 % – mais ils restaient formellement indexés, masquant ainsi l’ampleur du sous-financement.

Il est enfin insidieux, parce que les conséquences du non-financement de la sécurité sociale se manifestent avec un effet retard. Ce sont précisément ces effets différés que l’on observe aujourd’hui à travers les mesures contenues dans l’accord de gouvernement de la coalition Arizona.

3. Du tax shift à la réforme des pensions

En décembre 2016, Bart De Wever alors président de la N-VA déclarait : « Il est vrai que le tax shift n’est pas suffisamment financé. On a délibérément choisi de ne pas tout prendre en compte. Cela impose à terme une logique d’économies infernale, et cela nous amène à couper dans les dépenses publiques là où elles existent encore : la sécurité sociale. » En 2017, Alexander De Croo parlait du tax shift comme d’une stratégie du gouvernement Michel pour forcer les gouvernements suivants à faire des économies : « Nous nous mettons nous-même le dos au mur. »

Tout en cherchant à propager une image de « bonne gouvernance », le gouvernement Arizona persévère en réalité dans la stratégie de creusement du déficit dans la sécurité sociale. Les nouvelles mesures de baisse de cotisations sociales patronales (voir par exemple l’absence de cotisations sur la tranche des salaires de plus de 340 000 euros) organisent une baisse supplémentaire de 600 millions de cotisations patronales en 2026 à 1 milliard en 2029. Sans compter le manque à gagner (non-budgété par le gouvernement) de la réforme envisagée sur les heures supplémentaires, l’extension des flexi-jobs ou du nombre d’heures du travail étudiant qui ont en commun le fait de ne pas ou peu contribuer à alimenter les caisses de la sécurité sociale. La CSC estime que ces deux dernières mesures creuseront un trou supplémentaire de 1,5 milliard dans la sécurité sociale en 20292.

C’est aussi la poursuite de cette stratégie qui permet, en 2025, au Ministre des pensions Jan Jambon, déjà ministre sous le gouvernement Michel et Ministre-Président flamand pendant la Vivaldi, de répéter que le coût des pensions explose, et qu’il faut serrer la vis, au risque de rendre les pensions impayables. Notre étude montre que ce n'est pas d’abord le coût des pensions qui explose mais le financement de la sécurité sociale qui ne cesse de diminuer.

Et le gouvernement Arizona de prévoir d’économiser 2,4 milliards d’euros sur nos pensions d’ici 2029 et encore plus dans les années à venir (via entre autres : malus pension, suppression des mécanismes permettant de s’arrêter plus tôt...).

4. Il y a de la marge à la fois pour financer les pensions et augmenter les salaires

Le Comité d’étude sur le vieillissement estime, à politique inchangée, qu’il faudrait investir jusqu’à 1,1 % du PIB en plus afin de maintenir le système de pensions à flot. Pour 2029, il s’agit de passer de 11,2 % du PIB à 12,3 %, soit 6,7 milliards d’euros en 2024.

Si l’intégralité des 15,8 milliards d’euros de transfert du travail vers le capital pour les sociétés non-financières était récupérée, un peu moins de la moitié pourrait être alloué au financement des pensions. Et la partie restante (9,1 milliards) pourrait, par exemple, être consacrée à l’amélioration des pensions ou à des augmentations de salaires bruts. Un travailleur au salaire médian de 3 728 euros brut par mois pourrait voir son salaire augmenter de 4,42 %3, soit 165 euros brut par mois.

Note méthodologique

Objectif de la méthodologie

L’objectif de cette étude est d’analyser la répartition de la valeur ajoutée entre les deux grands facteurs de production que sont le capital et le travail, dans une perspective d’économie politique. L’enjeu de l’étude est d’identifier la part de la richesse créée qui retourne aux travailleurs sous forme de rémunération (salaires et cotisations sociales), et la part qui est dirigée vers le capital.

Les données utilisées pour les calculs de cette étude sont issues de la Banque Nationale de Belgique4. Nous mobilisons plus particulièrement les données issues de la comptabilité nationale relatives aux sociétés non financières. Cette catégorie regroupe l’essentiel de la production marchande réalisée dans une logique capitaliste (hors administrations publiques, ménages producteurs et institutions financières). Elles ne regroupent pas les administrations publiques (hors sphère marchande) ni les sociétés financières (banques, assurances, fonds d’investissement, fonds de pension…) qui ne produisent presque pas de valeur ajoutée puisque leurs revenus sont principalement de nature financière (intérêts, dividendes).

Définitions retenues

Deux agrégats principaux sont utilisés comme approximations des revenus respectifs du capital et du travail :

- La rémunération des salariés : elle regroupe à la fois les salaires et traitements bruts versés aux travailleurs salariés, et les cotisations sociales à la charge des employeurs. Elle constitue une mesure étendue de la part de la valeur ajoutée revenant au travail salarié, en ce qu’elle inclut les éléments directs et différés de la rémunération.

- L’excédent brut d’exploitation (EBE) : il est calculé comme la valeur ajoutée brute, déduction faite des rémunérations des salariés et des impôts sur la production nets de subventions. L’EBE représente l’excédent de richesse revenant à l’entreprise avant répartition entre les différentes formes de rémunération du capital (dividendes, intérêts, bénéfices non distribués, loyers, etc.). Il constitue ainsi une approximation du revenu du capital dans la phase primaire de la répartition.

Ces deux postes permettent une estimation de la répartition fonctionnelle de la valeur ajoutée, c’est-à-dire la part relative de celle-ci revenant à chacun des facteurs de production.

Justification de la méthode

La méthode retenue présente plusieurs avantages :

- Elle s’appuie sur des données publiées, cohérentes et comparables dans le temps et entre pays.

- Elle correspond à une lecture marxiste de la production, dans laquelle le capital capte une part de la valeur créée par le travail, sous forme de plus-value.

- Elle permet de mesurer directement le rapport capital/travail dans la sphère productive capitaliste, à partir d’agrégats statistiques macroéconomiques robustes.

1. Dans ce contexte, le mot « profits » est utilisé pour simplifier le terme « excédent brut d'exploitation ». En termes économiques, les deux ont une signification légèrement différente. Dans les profits il y a la déduction des amortissements pour investissements, dans l'excédent brut d'exploitation pas.

2. https://www.econospheres.be/Analyse-du-manque-a-gagner-pour-la-securite-sociale-des-cotisations-reduites et https://www.denktankminerva.be/analyse/2025/5/13/analyse-van-de-inkomsten-die-de-sociale-zekerheid-misloopt-door-de-verlaagde-bijdragen-voor-studentenarbeid-en-flexi-jobs

3. 7,9 / 205.77 = 3,84 %

4. Statistiques BNB - https://stat.nbb.be/?lang=fr (Comptes Nationaux\Compte des secteurs\comptes des secteurs annuels détaillés).