Plus-values réalisées par les sociétés : un manque à gagner pour le budget de 7 milliards d'euros en 2024

Le gouvernement De Wever-Bouchez ne supprime pas une niche fiscale qui permet aux grandes entreprises et aux holdings financières d’exonérer de tout impôt les plus-values réalisées lors de la vente d'actions. De nouveaux chiffres du SPF Finances montrent que cela a coûté environ 7,2 milliards d'euros au Trésor public en 2024.

Depuis l'assouplissement de cette niche fiscale en 2018 par l'ancien gouvernement Michel-De Wever, les pertes de recettes ont fortement augmenté, passant d'une moyenne de 600 millions d'euros pour la période 2014-2017 à une moyenne de 4 milliards d'euros par an pour la période 2018-2023.

Sous prétexte de faire contribuer « les épaules les plus larges », le gouvernement Arizona introduit un impôt sur les plus-values pour les particuliers. Les super-riches y échapperont en grande partie, car ils gèrent leur patrimoine par l'intermédiaire de sociétés et que la taxe ne change rien à la niche fiscale dans le cadre de l'impôt sur les sociétés. Ainsi, ils ne devront pas payer la taxe sur les plus-values de l'Arizona.

Le PTB propose de modifier l'exonération de l'impôt sur les plus-values pour les grandes entreprises et les holdings financières et s'inspire de l'impôt sur les plus-values appliqué aux entreprises au Canada. Une telle « taxe Canada » rapporterait en moyenne deux milliards par an et permettrait de taxer plus équitablement les grandes entreprises et les super-riches. Le PTB a déposé un amendement au projet de loi sur l'impôt sur les plus-values du gouvernement De Wever-Bouchez.

L’exonération des plus-values réalisées par les entreprises : une niche fiscale qui pèse de plus en plus lourd

Chaque année, les grandes entreprises belges et les holdings financières réalisent des plus-values considérables sur la vente de leurs actions. Mais sous certaines conditions, ces plus-values ne sont pas imposées. Il s’agit du régime RDT (« revenus définitivement taxés ») qui permet aux grandes entreprises et aux holdings financières de ne pas payer d'impôts sur les bénéfices (de plusieurs millions) qu'elles réalisent lors de la vente d'actions.

Si une société a détenu ses actions suffisamment longtemps, s'il s'agit d'une participation supérieure à 10 % ou 2,5 millions d'euros, et si la société dont vous vendez la participation est en règle avec ses impôts, aucun impôt n'est dû.

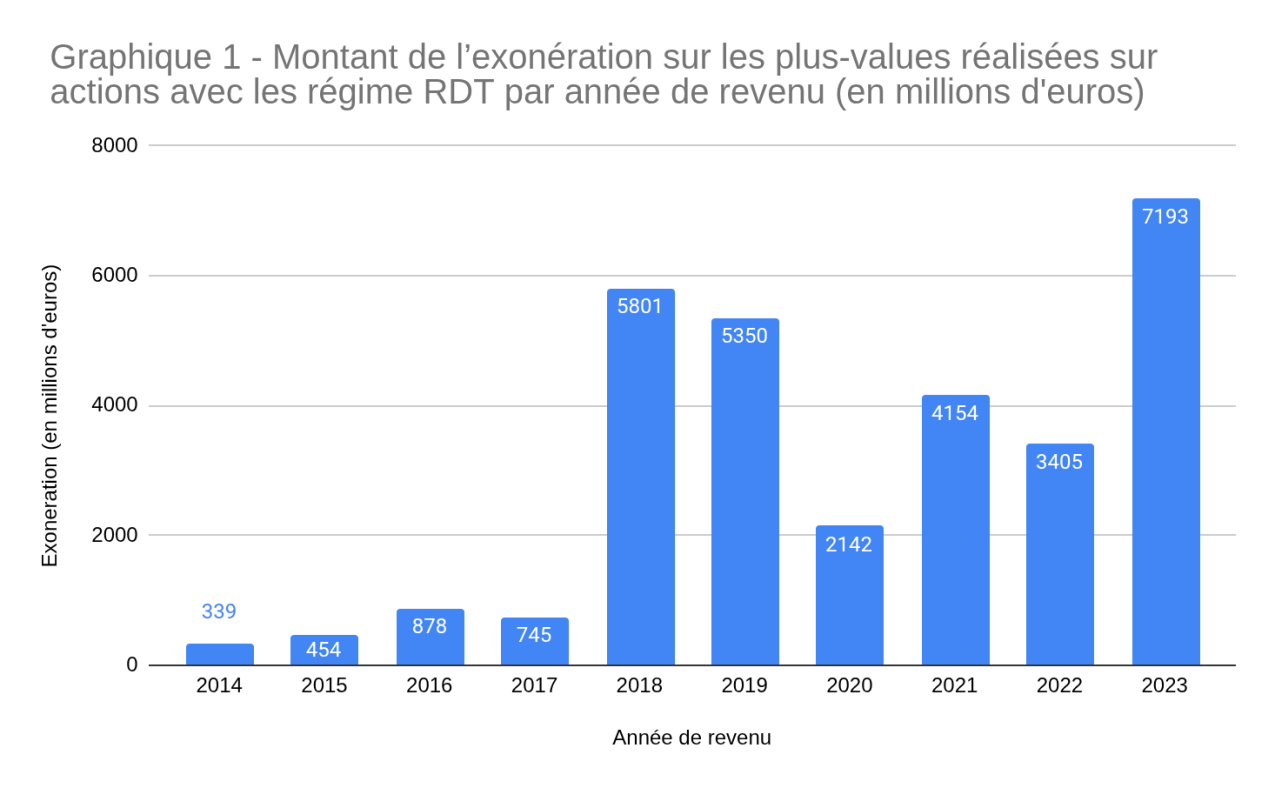

De nouveaux chiffres du SPF Finances[1] montrent que l'exonération de l'impôt sur les plus-values pour les sociétés est considérable en un an. Alors qu'elle s'élevait encore à 3,405 milliards d'euros en 2022, elle a plus que doublé en 2023 pour atteindre 7,193 milliards d'euros.

TABLEAU 1 - Montant de l’exonération sur les plus-values réalisées sur actions avec les régime RDT (en millions d’euros — par année de revenu)

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

| 339 | 454 | 878 | 745 | 5 801 | 5 350 | 2 142 | 4 154 | 3 405 | 7 193 |

Sources : Inventaire des dépenses fiscales (années 2018 et 2024).

Sur la période 2014-2017, cette niche pesait en moyenne 600 millions d’euros. Mais en 2018, le gouvernement Michel-De Wever a assoupli encore plus ce régime[2] et l’impact de cette exonération a explosé: depuis 2018, son coût budgétaire moyen s’élève désormais à 4,67 milliards d’euros par an.

Une niche fiscale taillée sur mesure pour les super-riches…

L'exonération de l'impôt sur les plus-values dans le cadre de l'impôt sur les sociétés est taillée sur mesure pour les multinationales et les super-riches. Elle s'applique en effet à partir d'un investissement de 2,5 millions d'euros. Pour les gens ordinaires et les petites entreprises, c'est beaucoup d'argent. Mais pas pour les multinationales et les super-riches. Elle leur permet de réaliser des superprofits sans payer un centime d'impôt. Si vous possédez moins de 10 % de l'entreprise dont vous vendez les actions, ou si vous y avez investi moins de 2,5 millions d'euros, l'exonération ne s'applique pas et le taux plein de l'impôt sur les sociétés s’applique sur la plus-value réalisée.

Ce n'est pas un hasard si les super-riches gèrent leur patrimoine et leurs actions par l'intermédiaire de sociétés. Voici quelques exemples concrets qui illustrent à quel point les holdings financières des super-riches tirent profit du régime actuel :

- En 2022, Ackermans & van Haaren a réalisé 340 millions d’euros de bénéfices en vendant ses actions dans Anima et Manuchar[3], et n’a payé aucun impôt.

- En 2022, Cobepa, le véhicule d'investissement de la famille De Spoelbergh, a vendu sa participation dans la société de transport allemande Hillebrand. La vente a permis de réaliser une plus-value de 620,5 millions d'euros. Étant donné que Cobepa détenait 58 % des actions d’Hillebrand, Cobepa ne doit pas payer d'impôts sur cette plus-value. Par conséquent, la famille De Spoelberch pourra réinvestir intégralement cet argent. Même avec les modifications apportées par l'Arizona, les plus-values réalisées resteraient exonérées d'impôt à 100 %.

- En 2025, Jan Clarebout a vendu Clarebout Potatoes via son holding à JR Simplot pour un bénéfice estimé à près de 3 milliards d’euros[4], sans payer d’impôt, puisque le holding détenait plus de 99 % des actions.

… que le gouvernement De Wever-Bouchez ne supprime pas

Le gouvernement De Wever-Bouchez refuse de supprimer cette niche fiscale et épargne ainsi les grandes fortunes, qui ne paient donc aucun impôt sur les millions de bénéfices qu'elles réalisent lors de la vente d'actions. La taxe sur les plus-values instaurée par le gouvernement n'y change rien. C'est ce qu'ont également déclaré plusieurs experts lors de l'audition au Parlement fédéral :

Le professeur Bruno Colmant (UCL/Académie royale de Belgique) estime que « cette taxe ne touchera pas les plus fortunées, notamment les grandes familles, qui ne vendent jamais mais gardent le contrôle de l’entreprise et transfèrent leurs actions à leurs héritiers »[5].

Le prof. Marc Bourgeois confirme : « Les plus fortunés vont échapper à cet impôt tout simplement parce que leur fonctionnement en société ne va pas s’arrêter. »[6]

Notre alternative : taxer les plus-values des grandes entreprises et des holdings financières comme au Canada avec la « taxe Canada »

Nous sommes en présence d’une injustice fiscale pure et simple: les petits investisseurs doivent payer une taxe sur les plus-values, mais les grandes fortunes ne paient aucun impôt sur leurs bénéfices (qui se chiffrent en millions) lors de la vente d'actions. Le PTB propose donc de supprimer cette niche fiscale et s'appuie pour cela sur le modèle canadien d'impôt sur les plus-values pour les entreprises. Si le Canada parvient à taxer équitablement les plus grandes entreprises et les holdings financières, notre pays peut en faire autant.

Au Canada, la moitié des plus-values des sociétés est exonérée et l'autre moitié est simplement soumise à l'impôt sur les sociétés. D'autres pays de l'OCDE, tels que l'Australie, le Royaume-Uni et les États-Unis, imposent également les plus-values. Au sein de l'UE, la France, l'Allemagne et l'Autriche appliquent également des taux d'imposition minimaux. Cela prouve que c'est tout à fait possible. C'est une question de choix politique.

Concrètement, nous proposons de limiter l'exonération actuelle de 100 % (si les conditions du régime RDT sont remplies) à seulement un tiers de la plus-value réalisée. Les deux tiers restants seraient imposés au taux de l'impôt sur les sociétés (25 %). Les moins-values peuvent être déduites aux mêmes conditions.

Nous faisons ainsi un premier pas vers la suppression de l'une des principales niches fiscales existant dans notre pays. Nous veillons ainsi à ce que les très grandes entreprises ne soient plus exonérées et paient leurs impôts de manière équitable, comme tout le monde. Nous générons ainsi des recettes considérables : la « taxe Canada » peut rapporter jusqu'à 2 milliards d'euros par an.

Annexe : FAQ

« Les sociétés paient déjà des impôts sur leurs plus-values, n'est-ce pas ? »

> C'est également l'argument avancé par le ministre des Finances, Jan Jambon (N-VA), qui affirme que « les plus-values sont déjà imposées à 25 % dans le cadre de l'impôt sur les sociétés »[7]. Mais le ministre passe sous silence l'existence d'une niche fiscale qui permet aux grandes entreprises et aux holdings financières de ne pas payer d'impôts. Il s'agit du « régime RDT pour les plus-values sur actions ». Si une société détient plus de 10 % ou 2,5 millions d'actions d'une autre entreprise, elle peut être totalement exonérée d'impôts sur les plus-values lorsqu'elle décide de vendre ses actions. Cette niche a été conçue sur mesure pour les multinationales et les super-riches. Pour eux, le seuil de 2,5 millions d'euros est très facile à franchir. Si vous détenez moins de 10 % de l'entreprise dont vous vendez les actions ou si vous y avez investi moins de 2,5 millions d'euros, l'exonération ne s'applique pas et le taux plein de l'impôt sur les sociétés s’applique sur la plus-value réalisée.

« Si les super-riches vendent les actions de leur holding financier, ne doivent-ils pas payer des impôts sur les plus-values ? »

> Oui, mais le problème est qu'ils ne le font pas. Ils conservent et gèrent leur patrimoine au sein de leurs sociétés financières. Comme l'ont déclaré les experts lors de l'audition sur l'impôt sur les plus-values : Le professeur Bruno Colmant (UCL/Académie royale de Belgique) estime que « cette taxe ne touchera pas les plus fortunées, notamment les grandes familles, qui ne vendent jamais mais gardent le contrôle de l’entreprise et transfèrent leurs actions à leurs héritiers ». Le prof. Marc Bourgeois, confirme : « Les plus fortunés vont échapper à cet impôt tout simplement parce que leur fonctionnement en société ne va pas s’arrêter. »

« La niche fiscale ne découle-t-elle pas de l'application de la directive européenne mère-filiale ? »

> Non, la directive mère-filiale concerne uniquement les dividendes, et non les plus-values. Les défenseurs de la niche fiscale pour l'impôt sur les plus-values se cachent systématiquement derrière cette directive européenne, mais celle-ci ne vise que les dividendes. À ce jour, il n'existe pas de règles européennes uniformes en matière d'imposition des plus-values. Au sein de l'UE, la France, l'Allemagne et l'Autriche appliquent également des taux d'imposition minimaux. C'est la Belgique qui a décidé de son propre chef d'étendre les règles du régime RDT aux plus-values. Le professeur de droit fiscal Marc Bourgeois (Université de Liège) l'a également souligné devant la Commission des finances en déclarant que « la directive (mère-fille) nous n’impose pas d’immuniser les plus-values sur actions, c’est un choix qui a été posé par la Belgique »[8].

« Le PTB soutient-il l'impôt sur les plus-values proposé par le gouvernement ? »

> Le PTB soutient le principe de l'imposition des plus-values. Notre pays est pratiquement le seul en Europe à ne pas imposer les plus-values des particuliers, dénonçant ainsi la politique de deux poids, deux mesures du gouvernement. La vérité est que les super-riches échapperont à l'impôt sur les plus-values de l'Arizona. Le gouvernement refuse de s'attaquer aux grandes fortunes et de fermer la niche fiscale que constitue l’exonération des plus-values réalisées par les entreprises prévue à l’impôt des sociétés.

- Chaque année, le SPF Finances publie l'« Inventaire des exonérations, déductions et réductions qui affectent les recettes de l'État » et l'ajoute au budget fédéral des ressources. Dans cet inventaire, il répertorie le coût budgétaire des mesures fiscales (avantageuses), notamment toutes les exonérations, déductions et réductions fiscales du régime fiscal général. En d'autres termes, ces chiffres indiquent le montant des recettes supplémentaires dont aurait bénéficié le gouvernement fédéral si les mesures avantageuses n'avaient pas été appliquées. La dernière version de l'inventaire date de 2024 (année de revenus 2023) https://www.lachambre.be/FLWB/PDF/56/1279/56K1279002.pdf

- Dans le cadre de la réforme de l'impôt sur les sociétés, le gouvernement Michel-De Wever a assoupli les règles relatives au régime RDT à partir de 2018. Auparavant, l'exonération était limitée à 95 % des revenus éligibles sous le régime RDT: les entreprises étaient redevables d'un impôt sur au moins 5 %. Le gouvernement Michel-De Wever a supprimé ce minimum et a rendu toutes les plus-values sur les actions relevant du régime RDT exonérées d'impôt. Il a également supprimé un impôt minimum de 0,412 % sur les plus-values des grandes entreprises.

- https://www.tijd.be/ondernemen/zware-industrie/twee-exits-stuwen-ackermans-van-haaren-naar-recordjaar/10450563.html

- https://www.nieuwsblad.be/economie/toen-hij-begon-nam-hij-meteen-twee-heel-slimme-beslissingen-wie-is-frietmiljardair-jan-clarebout-die-een-van-de-tien-rijkste-belgen-wordt/77646087.html

- Le Soir, 30 juin 2025 https://www.lesoir.be/684997/article/2025-06-30/la-taxe-sur-les-plus-values-rapportera-t-elle-bien-500-millions-deuros

- Prof. Marc Bourgeois (ULiège) en audition à la Chambre le 14/01/2026 https://media.lachambre.be/meeting/56-019171-U1287

- Rapport de la plénière de la Chambre du 5 février 2025, p. 28. https://www.lachambre.be/doc/PCRA/pdf/56/ap025.pdf

- Prof. Marc Bourgeois (ULiège) en audition à la Chambre le 14/01/2026. https://media.lachambre.be/meeting/56-019171-U1287?offset=15660