Notre toute nouvelle proposition de taxe des millionnaires : 2 % sur les 1 % les plus riches

Le PTB lance une toute nouvelle proposition de taxe des millionnaires dans laquelle le parti de gauche s'attaque de plein fouet aux grandes fortunes des 1% les plus riches. Les recettes sont estimées à 8 milliards d'euros par an.

1. La concentration du patrimoine parmi les 1 % les plus riches

Le journaliste Ludwig Verduyn répertorie les grandes fortunes depuis des années et établit le classement des Belges les plus riches. En 2000, il faisait état d’une seule famille milliardaire. Lors de l’entrée en fonction du gouvernement Vivaldi, il y en avait déjà 30. Aujourd'hui, selon la liste, 41 familles possèdent une fortune estimée à plus d'un milliard d'euros. Ensemble, ces familles totalisent une fortune supérieure à cent milliards d’euros.

Pour calculer la répartition du patrimoine et les rendements de la nouvelle proposition de taxe des millionnaires, nous nous basons sur la méthodologie utilisée par le Bureau fédéral du Plan pour calculer l'impact fiscal d'un impôt sur les grandes fortunes, telle que décrite dans son Working Paper de février 2024.

Nous mettons à jour ces données dans deux domaines :

tout d'abord, nous actualisons les données sur la base des derniers chiffres de la Banque nationale concernant le patrimoine net total des ménages belges, estimé à 2 852 milliards d'euros.

ensuite, nous calculons la répartition précise de ce patrimoine en nous basant sur la méthodologie des chercheurs Apostel (HIVA, KU Leuven) et O'Neill (Sustainability Research Institute, University of Leeds). Comme le Bureau du Plan, ils partent des données HFCS, mais les complètent par des informations provenant de la liste « Les Belges les plus riches ».

Ce point est important car il a été démontré à plusieurs reprises que les données d'enquête, telles que celles HFCS, sous-estiment considérablement le patrimoine des personnes très riches, étant donné qu'elles ont tendance à ne pas participer à ce type d'enquêtes. Cela pose évidemment un problème lorsqu'il s'agit de calculer le rendement d’une taxe des millionnaires, car des recherches, menées notamment par l'économiste Thomas Piketty, viennent de montrer que les 1 % les plus riches ont payé moins d'impôts et accumulé plus de capital au cours des dernières décennies.

Pour inclure ce groupe dans les statistiques, il est courant de compléter les données d'enquête par des informations provenant de ce que l'on appelle des « rich lists ». Voir, par exemple, les travaux du professeur Vermeulen qui, en tant qu'économiste en chef de la Banque centrale européenne, a appliqué cette technique à plusieurs reprises pour évaluer la « queue épaisse » de la distribution des richesses. Au niveau européen, il a corrigé la répartition des richesses à l’aide de la « liste des milliardaires de Forbes ». En Belgique, nous disposons du classement des « Belges les plus riches » établi par Ludwig Verduyn.

En combinant les enquêtes HFCS avec les informations de la liste « Les Belges les plus riches », Apostel et O'Neill ont découvert que les 10 % des familles les plus riches de Belgique possèdent environ 54,4 % du patrimoine total. Selon leurs estimations, les 1 % les plus riches détiennent 23,9 % du patrimoine total, ce qui correspond à peu près au patrimoine des 74 % des ménages les plus pauvres.

Par ailleurs, en 2024, la Banque nationale a également publié une mise à jour de la répartition du patrimoine. Ils ont utilisé de nouvelles données macroéconomiques pour compléter les données HFCS. Leur conclusion est que les 10 % les plus riches possèdent environ 55 % du patrimoine total, ce qui confirme les résultats de l'étude d'Apostel et O'Neill. La même étude révèle également que l'inégalité des richesses est plus importante qu'on ne l'a longtemps cru. Cela est dû en partie à la sous-estimation de la fortune des 1 % les plus riches mentionnée ci-dessus. L’étude souligne l'importance de compléter les données HFCS utilisées par le Bureau du Plan par des chiffres qui calculent l'inégalité du patrimoine de manière plus détaillée.

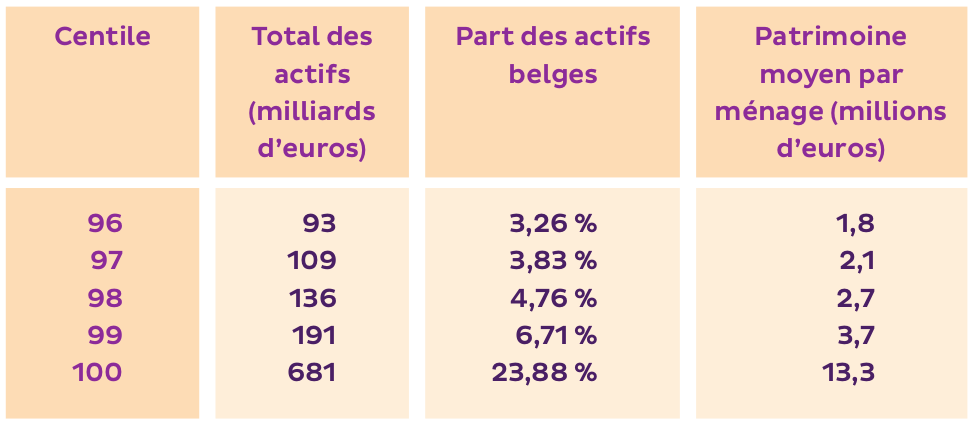

Il en résulte la répartition suivante du patrimoine pour les cinq centiles les plus riches :

On observe une nette concentration des actifs dans le dernier percentile. Les 1 % les plus riches détiennent 23,9 % du patrimoine total. Cette concentration de la richesse au sommet est cohérente avec les résultats de la recherche sur l'inégalité de la richesse dans d'autres pays européens.

2. Une nouvelle proposition de taxe des millionnaires : 2 % sur les 1 % les plus riches

Limite imposable

L'objectif de la nouvelle proposition est de faire en sorte que la taxe des millionnaires vise principalement les 1 % les plus riches. Dans la répartition actuelle des richesses, la limite inférieure du centième percentile, et donc la limite pour faire partie des 1 % les plus riches, est légèrement supérieure à 5 millions d'euros. (L'étude d'Apostel et O'Neill a calculé cette limite à 4,8 millions d'euros en 2017. En tenant compte de l'inflation et de l'augmentation du patrimoine total calculée par la Banque nationale, nous estimons la limite actuelle à 5,7 millions d'euros.)

Dans la nouvelle proposition de taxe des millionnaires, nous avons fixé le seuil du patrimoine imposable à 5 millions d'euros. En d'autres termes, la taxe ne concerne que les fortunes supérieures à 5 millions d'euros, et ne touche pas aux fortunes qui y sont inférieures.

Pour calculer le patrimoine, on additionne tous les biens immobiliers et mobiliers et les actifs financiers. Ici, l'actif net est pris en compte, cela signifie que les dettes sont déduites de l'actif.

Taux d'imposition

Le taux d'imposition est calculé à l'aide d'une formule simple :

Un taux d'imposition de 2 % est appliqué aux patrimoines nets compris entre 5 et 10 millions d'euros ;

Pour les patrimoines nets supérieurs à 10 millions d'euros, le taux d'imposition est porté à 3 %.

3. Recettes : 8 milliards d'euros net

Recettes brutes : 10,78 milliards d'euros

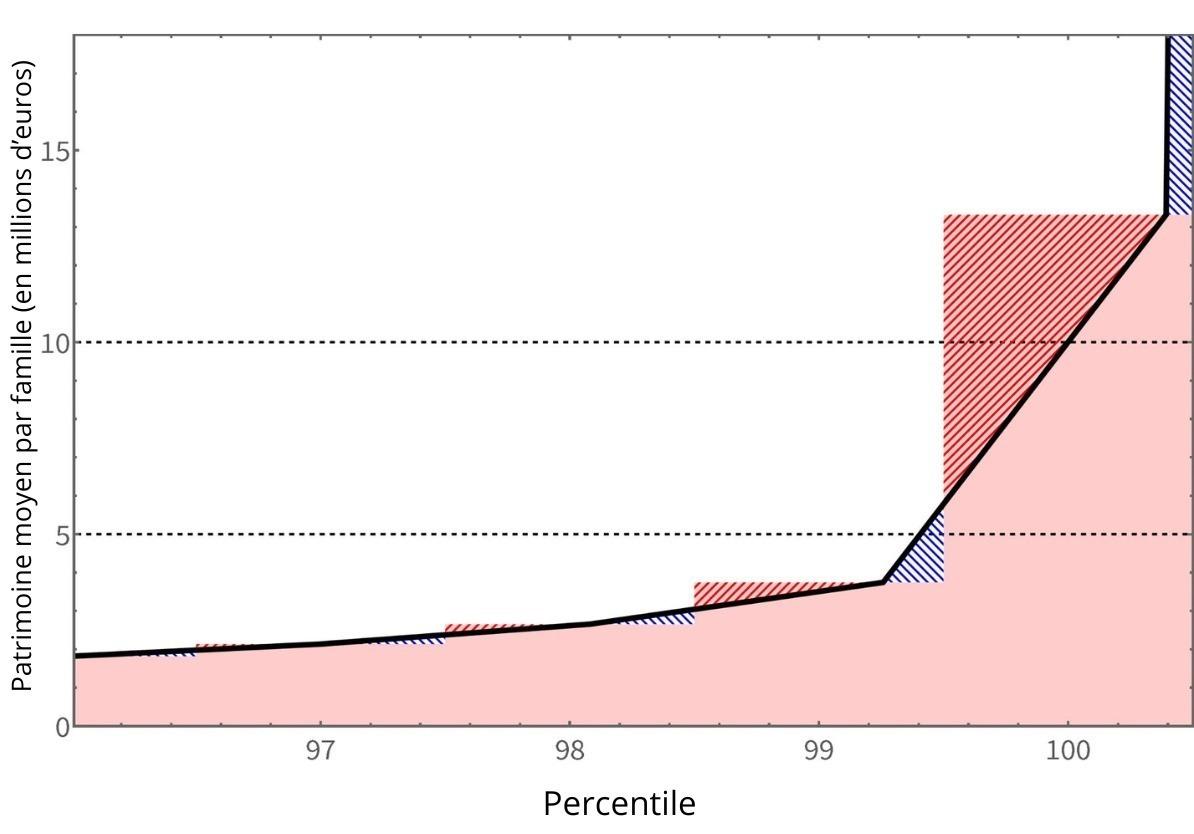

Pour calculer la répartition de la richesse dans et entre les différents percentiles, nous construisons une distribution linéaire entre les percentiles qui maintient constant le patrimoine total dans chaque percentile et respecte la limite inférieure de 5,7 millions du centième percentile. Notons qu’une distribution linéaire sous-estime l’inégalité au sein de chaque percentile, à l’égard d’une loi de puissance (comme la distribution de Pareto).

Sur le graphique ci-dessus, la partie en rouge pour les quatre percentiles les plus élevés montre la répartition de la richesse par ménage. Les lignes horizontales en pointillés noirs indiquent les limites de 5 et 10 millions d'euros. La courbe linéaire noire indique la distribution de richesse utilisée. Les triangles hachurés rouges et bleus indiquent les parties de la distribution originale qui sont réestimées par l'approximation linéaire. Dans chaque percentile, les deux triangles se compensent l'un l'autre, de sorte que la richesse totale du percentile n'est pas ajustée.

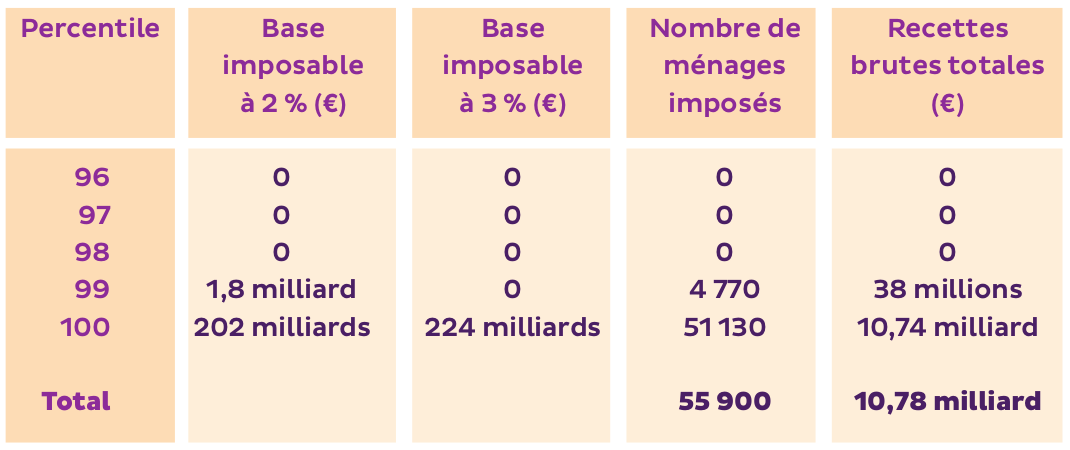

Sur la base de la distribution linéaire de la richesse, nous obtenons la base imposable par percentile suivante :

Nous estimons à 10,78 milliards d'euros les recettes brutes de la nouvelle proposition de taxe des millionnaires. Comme le montre le tableau ci-dessus, ces recettes proviennent presque exclusivement du centième percentile, le 1% le plus riche, qui contribue à hauteur de 10,74 milliards d'euros (99,7 % des recettes brutes totales). La contribution de l'avant-dernier (99e) percentile est insignifiante (38 millions).

Recettes nettes : 8 milliards d'euros

Pour calculer les recettes nettes de notre proposition, nous tenons compte d'une éventuelle réaction des déclarants visés à l'introduction de la taxe des millionnaires. Conformément aux estimations du Bureau fédéral du Plan (voir ci-dessous), nous prévoyons (pour viser large) une perte potentielle de 26 %. Dans ce scénario, les recettes nettes s'élèvent à 8 milliards d'euros. Pour limiter au maximum cette perte, nous proposons une série de mesures, comme la création d'une cellule « Grandes Fortunes » au sein du SPF Finances, qui effectuera des contrôles ciblés sur les déclarations des plus grandes fortunes (voir ci-dessous pour plus d'informations).

Il est important de souligner que plusieurs études scientifiques ont montré que la fuite des capitaux souvent évoquée est limitée. En outre, la délocalisation très limitée de quelques millionnaires ne signifie pas nécessairement que l'activité économique qui génère leur richesse parte avec eux.

Pour calculer l'impact budgétaire d’un impôt sur les grandes fortunes, le Bureau fédéral du Plan a examiné, en février 2024, les potentielles réactions des déclarants visés par celui-ci. Le Bureau du Plan a notamment tenu compte d'une éventuelle fuite des capitaux, mais la considère comme « limitée » :

« Un autre argument commun des détracteurs de la taxe est le départ causé des grands patrimoines. La migration des contribuables trouvée dans la littérature est cependant limitée, et pointerait davantage vers une migration interpays. » (Bureau du Plan, p. 3).

Dans son étude, le Bureau du Plan a également tenu compte de l'éventuelle délocalisation des millionnaires et de la probabilité que ces derniers ne déclarent pas l'intégralité de leur patrimoine. Au total, le Bureau du Plan prévoit une perte comprise entre 7 et 34 %.

Le groupe de recherche Dulbea de l'Université Libre de Bruxelles (ULB) a également examiné la possibilité d'une fuite des capitaux dans le cas d'un impôt sur la fortune et conclut que « les rares données disponibles indiquent que l'impact des migrations internationales est négligeable par rapport aux revenus générés ». L’étude s'appuie sur des études menées au Danemark, en Suède et en France.

Exemple : « En 2014, par exemple, seuls 780 contribuables soumis à l'ISF français ont quitté le pays, sur un total de 331 010 contribuables. Cela représente 0,23 % d’entre eux. Et l’impôt n'a pas empêché 300 contribuables de revenir la même année. »

Une étude récente (février 2024) du National Bureau of Economic Research montre comment les plus riches réagissent à un impôt sur la fortune en Suède et au Danemark, et constate que « le niveau global de ces flux migratoires est remarquablement faible, avec un taux annuel de migration net inférieur à 0,01 % ». Il conclut que « nos résultats suggèrent que les effets de retombée de la migration fiscale des riches existent, mais qu'ils sont quantitativement faibles ».

4. La mise en place de la taxe des millionnaires est tout à fait possible

Oui, une taxe des millionnaires est parfaitement réalisable. Oui, cette taxe générerait des recettes importantes, estimées à environ 8 milliards d'euros dans notre nouvelle proposition. Et non, nous n’assisterons pas à une fuite des capitaux. Seules quelques objections d’ordre pratique empêchent l’introduction de la taxe des millionnaires. Afin de les lever, des mesures politiques s’imposent.

Notre pays ne dispose pas d’un cadastre des fortunes, n'est-ce pas ?

Certains objectent que la Belgique ne dispose pas d’un tel cadastre. Tout d'abord, un cadastre des richesses ne constitue pas une condition nécessaire à l'introduction de la taxe des millionnaires. Dans tous les cas, il ne faut pas l'attendre. La taxe des millionnaires est un « impôt déclaratif » : comme pour l'impôt de solidarité sur la fortune en France à l'époque, c'est le contribuable qui indique le montant de son patrimoine dans sa déclaration d’impôts. Comme c’est d’ailleurs le cas pour la majorité des impôts.

Nous sommes favorables à un tel cadastre, qui permettra de vérifier l'exactitude des déclarations. La bonne nouvelle, c’est que sa création est aussi parfaitement possible, et qu’il s’agit avant tout d’une question de volonté politique.

En 1996 déjà, Jean-Marc Delporte et Alain Moreau, de l'Administration générale des impôts (un service du ministère des Finances de l'époque), ont publié un texte intitulé « L'impôt sur la fortune est-il réalisable en Belgique ? ». Leur diagnostic est que « la tâche à réaliser n'est pas insurmontable, dans la mesure où l'on ne doit pas partir de zéro pour la majorité des éléments constitutifs du patrimoine »1.

L'ancien gouverneur de la Banque nationale, Luc Coene, a également déclaré il y a dix ans qu'un contrôle des richesses ne posait pas de problème technique : « Une grande partie de ces données, telles que les biens immobiliers et les actifs financiers, sont déjà connues de différents services publics. Techniquement, avec les technologies de l'informatique actuelles, il n'est pas difficile de rassembler ces informations. »

En effet, il existe déjà de nombreuses bases de données contenant des informations sur le patrimoine des Belges.

Les biens immobiliers sont répertoriés dans le Cadastre du SPF Finances ;

les informations sur les comptes bancaires sont conservées au point de contact central (le PCC) de la Banque nationale ;

les autorités fiscales détiennent les informations sur les comptes-titres ;

les compagnies d'assurance détiennent également des informations sur la valeur de divers biens de luxe comme les bijoux, les voitures de luxe et les yachts ;

les informations sur les comptes et les actifs étrangers sont déjà communiquées aux autorités fiscales belges ;

et le registre UBO contient des informations sur les propriétaires de toutes les entreprises belges.

L'étude du groupe de recherche Dulbea explique également comment les bases de données existantes peuvent être utilisées pour vérifier les déclarations. Ses auteurs notent toutefois que « la loi devrait être modifiée pour élargir les conditions d'accès ». La volonté politique est donc le seul élément qui fait obstacle à la mise en relation de ces bases de données.

Cette volonté s'est révélée inexistante sous la Vivaldi. Dans son accord de coalition, elle avait spécifié qu’elle mènerait des analyses informatiques sur ces bases de données, mais ces promesses sont restées sans suite. C’est la preuve qu’elle souhaite maintenir le secret bancaire en place. Alors que les autorités fiscales savent tout des gens ordinaires - notre déclaration d’impôt est généralement remplie avant même que nous ne l’ouvrions - la Vivaldi veille à ce que les plus grandes fortunes soient protégées.

Notre proposition :

Pour collecter la taxe, nous mettons en place Fortune-on-Web. Les multimillionnaires pourront déclarer leur patrimoine sur cette extension de Tax-on-Web.

Pour lutter contre l’évasion fiscale et la fraude, nous supprimons le secret bancaire et créons une cellule « Grandes fortunes » au sein du service public des Finances. Elle sera chargée d’effectuer des contrôles ciblés sur les déclarations des 60 000 familles les plus riches. Une telle cellule existe dans de nombreux pays, mais pas encore en Belgique.

Aujourd'hui, nous disposons de beaucoup plus de données numériques et de techniques informatiques pour analyser ces données. En reliant les bases de données entre elles et en recensant les patrimoines dans Fortune-on-Web, nous avançons pas à pas vers un cadastre des fortunes. De cette façon, la collecte de l'impôt sur la fortune se fera de plus en plus facilement.

Des investissements publics, avec des effets économiques positifs

Le Bureau du Plan estime que les effets macroéconomiques d'une taxe des millionnaires doivent être pris en compte. « La littérature sur les effets macroéconomiques de l'introduction d'un IFN (impôt sur la fortune net) est rare et fournit parfois des résultats contradictoires », peut-on toutefois lire dans les conclusions de l'étude en question. Cela signifie que les simulations sont toujours obligées de partir de certaines hypothèses. Dans la conclusion, on trouve encore la référence à des simulations et à une étude, qui supposent un impact négatif « très faible » sur le PIB.

L'impact macroéconomique à long terme de la taxe des millionnaires nous semble dépendre essentiellement de ce que l'on envisage de faire avec les recettes perçues. Dans les conclusions de l'étude, on peut encore lire que « l'augmentation de cet impôt réduit le revenu net du capital, décourageant l'investissement privé ». Nous faisons remarquer ici qu'un impôt sur la fortune offre également des possibilités d'investissement public. Ces investissements ont normalement un effet économique positif à long terme.

Notre proposition :

Dans notre proposition, les milliards récoltés par un impôt sur la fortune ne seront pas investis dans des biens spéculatifs, des armes ou des entreprises qui échappent à l'impôt. Nous les utilisons pour des investissements publics et pour répondre à des besoins sociaux. Ils servent par exemple de garantie à une banque d'investissement qui isolera les habitations, investira dans l’énergie verte et améliorera les transports publics.

5. Les astres sont alignés pour la mise en place d’une taxe des millionnaires

Peter Mertens (PTB) a lancé la proposition de la taxe des millionnaires en 2009, dans son livre Priorité de gauche. Par la suite, il a élaboré une proposition de loi détaillée. En 2015, il a publié La taxe des millionnaires et sept autres brillantes idées pour changer la société. Dans ce livre, Mertens réfute les principaux arguments contre la mise en place de la taxe des millionnaires.

La proposition gagne de plus en plus de soutien, comme celui d'éminents économistes comme Paul De Grauwe et Thomas Piketty.

Paul De Grauwe déclare par exemple qu'il « a toujours été partisan d'un impôt progressif sur la fortune (...) La richesse est extrêmement inégale et cette inégalité ne cesse de croître. Nous ne pouvons pas nous permettre de la laisser prendre de l’ampleur, ni sur le plan économique, ni sur le plan politique. Certaines personnes possèdent une fortune telle qu'elles exercent une trop grande influence sur la société et la politique. Nous ne pouvons pas le permettre. »

Dans son livre Le capital au XXIe siècle, l'économiste français Thomas Piketty a démontré que la richesse des 1 % les plus riches croît plus rapidement que l'économie et que, sans intervention, l’inégalité continuera à se creuser. Il plaide en faveur d'un impôt sur la fortune pour contrer ce phénomène.

Enfin, le soutien social en faveur d'une taxe des millionnaires est également fort au sein de la population. En effet : d’après un sondage récent, trois quarts des Flamands y sont favorables.

Le débat sur la (ré)introduction d'un impôt sur la fortune fait rage dans de nombreux pays.

Aux Pays-Bas, l'ESB, l'association des économistes néerlandais, soutient un « impôt sur la fortune sans compromis ».

Au Royaume-Uni, la Wealth Tax Commission préconise l'éventuelle instauration d'un impôt sur la fortune.

Aux États-Unis, les candidats à la présidence Bernie Sanders et Elizabeth Warren ont mis la proposition sur la table.

En France, où un Impôt Spécial sur les Fortunes (ISF) existait encore jusqu'en 2018, de nombreuses voix s'élèvent également pour réclamer sa réintroduction. Une étude menée par France Stratégie a montré que sa suppression n'a pas entraîné une augmentation des investissements ou de l'activité économique, mais une augmentation des dividendes versés par les entreprises françaises à leurs actionnaires. L'Institut français de la statistique a également publié des données indiquant que la suppression de l'ISF a accru les inégalités en France.

Le raz-de-marée néolibéral perd en intensité. Partout aujourd'hui, des voix s'élèvent pour demander une contribution des 1 % les plus riches. Elle pourrait générer des milliards dont nous avons besoin pour investir dans les infrastructures, les politiques sociales et les services publics.

1 Jean-Marc Delporte et Alain Moreau, L'impôt sur la fortune est-il réalisable en Belgique ?, dans Bulletin de Documentation, Ministère des Finances, no. 1, 1996, p. 13-31.