Analyse de l’Inventaire 2023 des dépenses fiscales fédérales

Chaque année, le SPF Finances publie l’« inventaire des exonérations, abattements et réductions qui influencent les recettes de l’État », et l’ajoute au budget fédéral des voies et moyens. Dans cet inventaire, il répertorie le coût budgétaire de mesures fiscales (favorables), en particulier toutes les exonérations, abattements et réductions fiscales du système fiscal général. En d'autres termes, ces chiffres reflètent le montant des recettes supplémentaires que le gouvernement fédéral aurait perçues si les mesures favorables n'avaient pas été appliquées. Ils constituent donc un indicateur important pour évaluer l'impact de mesures fiscales sur le budget.

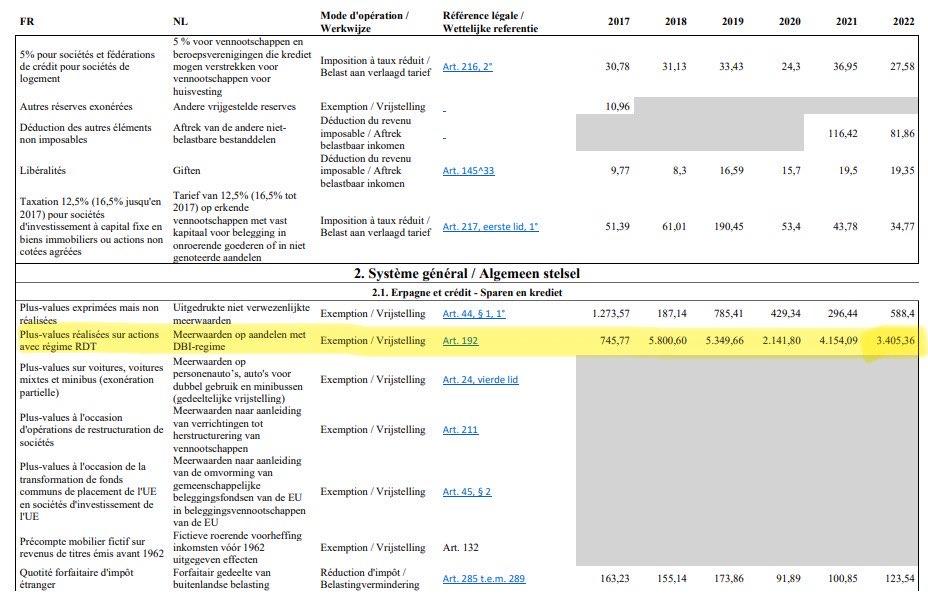

L'inventaire 2023 qui vient d'être publié montre que l'exonération de l'impôt sur les plus-values pour les entreprises ayant des participations importantes (en vertu des règles du régime RDT) a coûté 3,405 milliards au Trésor belge en 2022. Depuis l'assouplissement des règles en 2018, on parle de plus de 4 milliards d’euros par an en moyenne.

| 2018 | 2019 | 2020 | 2021 | 2022 |

| Manque à gagner impôt sur les plus-values (millions d'euros) | 5 800 | 5 349 | 2 141 | 4 154 | 3 405 |

Extrait de l'inventaire 2023, p. 59

Une niche fiscale made in Belgium et assouplie par le gouvernement Michel-De Wever : dans notre pays, les multinationales et les holdings ne paient pas d'impôt sur les plus-values réalisées sur les actions

L'exonération de l'impôt sur les plus-values suit les règles du régime des RDT et constitue une échappatoire fiscale qui permet à de nombreuses grandes entreprises et holdings d'éviter de payer des impôts sur les (millions de) bénéfices qu'ils réalisent lorsqu'ils vendent des actions. Le taux nul sur les plus-values existe depuis 1991 et n'existe pas dans de nombreux autres pays.

L'accord d'été du gouvernement Michel-De Wever a assoupli les règles relatives au régime des RDT à partir de 2018. Auparavant, les sociétés étaient imposées sur un minimum de 5 % des plus-values. L'accord d'été a supprimé ce minimum et exonéré d'impôt toutes les plus-values réalisées dans le cadre du régime des RDT. Le montant perdu à cause de cette niche fiscale a depuis été multiplié par sept : d'une moyenne de 600 millions d'euros par an de 2014 à 2017 à 4,17 milliards d'euros par an depuis 2018.

Cette niche fiscale est taillée sur mesure pour les plus grands holdings et multinationales. Les petites entreprises ne peuvent pas ou à peine bénéficier de cette exonération. En effet, si vous détenez moins de 10 % de la société dont vous vendez les actions, ou si vous avez investi moins de 2,5 millions d'euros dans cette société, l'exonération ne s'applique pas et vous devez payer le taux plein de l'impôt des sociétés sur les plus-values.

L'impôt sur les plus-values de l’Arizona ne s'applique pas aux sociétés

L'impôt sur les plus-values proposé par l'Arizona ne s'applique qu'à l'impôt sur le revenu des personnes physiques et non à l'impôt sur les sociétés1. Pourtant, les entreprises comme les particuliers peuvent réaliser des plus-values lors de l'achat et de la vente d'actions.

Pour les personnes physiques, les plus-values réalisées sont soumises à l'impôt sur le revenu des personnes physiques, mais sont actuellement exonérées d'impôt. L'impôt sur les plus-values de l'Arizona vise à changer cette situation.

Les plus-values réalisées par les entreprises sont soumises à l'impôt des sociétés. Ces plus-values sont exonérées dans certaines circonstances. Si une société détient ses actions depuis suffisamment longtemps, si la participation est supérieure à 10 % ou à 2,5 millions d'euros, et si la société dont elle vend des actions est en règle avec ses impôts, aucune taxe n'est due. Ces conditions sont connues sous le nom de régime RDT et exonèrent les grandes entreprises et les holdings d'impôts sur des transactions qui peuvent souvent représenter des centaines de millions de gains en capital.

Le projet d'impôt sur les plus-values de l'Arizona n’y change rien. Il permet aux gros patrimoines de continuer à bénéficier de cette niche fiscale. Étant donné que le coût fiscal de cette niche s'élève aujourd’hui à plus de 4 milliards d'euros par an, il est grand temps de la supprimer afin que les grandes entreprises paient elles aussi leurs impôts de manière juste.

Un véritable impôt sur la fortune est le meilleur moyen d'éliminer d'un seul coup toutes les échappatoires dont bénéficient les super-riches

L'exonération de l'impôt sur les plus-values des sociétés ne permet pas seulement aux grandes entreprises et aux holdings de réaliser des bénéfices non imposés, les grandes fortunes peuvent également en faire bon usage. Après tout, elles gèrent la plupart de leurs actions par l'intermédiaire de sociétés. Il existe différentes constructions de sociétés utilisées par les super-riches pour prendre des participations dans d'autres sociétés et laisser leur patrimoine s’accroître. Parmi les exemples les plus connus, on peut citer des véhicules d'investissement tels que Alychlo de Marc Coucke, Cobepa de la famille De Spoelbergh et les holdings SPDG et Nayarit de la famille D'ieteren. Par conséquent, ils ne paieront pas l'impôt sur les plus-values de l'Arizona, car elles sont toujours exonérées à 100 % de l'impôt sur les sociétés pour les plus-values dans le cadre du régime des RDT.

Mais même si nous comblions la lacune fiscale au niveau de l'impôt des sociétés, les super-riches pourraient encore y échapper. En effet, les plus-values ne sont imposées qu'au moment où elles sont réalisées. Cependant, les grandes fortunes conservent leurs avoirs à très long terme.2 et gèrent une grande partie de leurs actifs par l'intermédiaire de leurs véhicules d'investissement. De cette manière, leur richesse augmente à vue d'œil, sans que les cotisations n'augmentent. C'est pourquoi il est nécessaire d'introduire un impôt sur la fortune ciblé sur les 1 % les plus riches. Ainsi, il importe peu que les actifs fassent partie du patrimoine personnel ou d'une société d'investissement familiale. L'impôt sur la fortune vise l'ensemble de leur patrimoine, en comptant tout, ce qui rend l'évasion fiscale plus difficile.

Dans un nombre croissant de pays, des voix s'élèvent pour demander aux super-riches de contribuer réellement à la lutte contre l'inégalité croissante. L'été dernier, le débat a occupé le devant de la scène lors du G20.3 En France, le Parlement a approuvé le 21 février 2025 un projet de loi visant à instaurer un impôt sur la fortune (impôt Zucman). Le projet de loi est maintenant examiné par le Sénat français (vote prévu le 12 juin 2025).

L'impôt sur la fortune proposé par le PTB sélève à environ 2 % pour les fortunes nettes supérieures à 5 millions d'euros et à 3 % pour celles supérieures à 10 millions d'euros. Il ne vise que les 1 % de Belges les plus riches. Ainsi, 99 % des Belges ne devront pas payer cette taxe. Il pourrait rapporter environ 8 milliards d'euros par an.

Conclusion

La niche fiscale qui permet aux multinationales et aux holdings financiers de ne pas payer d'impôts lors de la vente d'actions a coûté 3,4 milliards d'euros au Trésor public en 2022. Depuis 2018, ce chiffre s’élève à plus de quatre milliards d'euros par an. L'impôt sur les plus-values que le gouvernement de l'Arizona souhaite introduire ne referme pas cette niche fiscale. Il se concentre exclusivement sur l'impôt sur le revenu des personnes physiques et non sur l'impôt des sociétés qui bénéficie de ce régime fiscal favorable. Par conséquent, l'impôt sur les plus-values de l'Arizona frappera principalement les petits capitaux, les petits entrepreneurs et les investisseurs, plutôt que les super-riches. En effet, grâce à leurs sociétés familiales, ils échappent à l'impôt sur les plus-values.

Pour que les super-riches contribuent équitablement, il faut non seulement fermer cette niche fiscale, mais aussi instaurer un impôt sur la fortune. Après tout, les super-riches ne vendent presque jamais eux-mêmes les actions de leurs véhicules d'investissement. Pour remédier aux inégalités, nous avons besoin d'un impôt sur la fortune qui cible leur patrimoine total.

Le PTB propose d'introduire une taxe des millionnaires qui ne concernerait que les patrimoines nets supérieurs à cinq millions d'euros. Cette taxe se concentre exclusivement sur les 1 % des plus riches et pourrait rapporter huit milliards d'euros par an.

1Lors du débat parlementaire sur l'accord de gouvernement à la Chambre des représentants, le ministre des finances Jan Jambon (N-VA) a confirmé que l'impôt sur les plus-values que l'Arizona souhaite introduire ne s'applique qu'à l'impôt sur le revenu des personnes physiques : « Il est vrai qu'il s'agit de l'impôt sur le revenu des personnes physiques » (p. 26, rapport de la session plénière du 5 février 2025 : https://www.dekamer.be/doc/PCRI/pdf/56/ip025.pdf)